자동차 보험 부모님 밑으로 가입하는 방법은? 할인율 장단점 알아보기

자동차 보험을 가입하려는 사회 초년생이나 20대 초반 학생의 경우 자동차 보험료가 생각보다 많이 나오는 경우가 있다.

이러한 이유는 자동차 보험사에서 책정한 보험 할증 때문에 만 26세 이전에는 높은 보험료가 부과되고 있기 때문이다.

이때 본인 명의가 아닌 부모님 명의로 자동차 보험에 가입하고 밑으로 들어가게 되면 훨씬 저렴한 자동차 보험에 가입할 수 있다.

자동차 보험 부모님 밑으로 가입하는 방법과 할인율, 장단점에 대해 각각 알아보도록 하자.

자동차 보험 부모님 밑으로 가입하는 이유

자동차 보험에 가입할 때만 26세 이하인 경우 본인 명의보다는 부모님 명의로 자동차 보험에 가입하는 것이 훨씬 저렴하다.

단, 이때 부모님은 운전 경력이 충분히 쌓여있어야지만 충분히 저렴한 가격에 보험 가입이 가능하다.

결국 부모님 밑으로 보험을 넣는 이유는 높은 보험료를 낮은 가격에 이용하기 위해서이다.

추가로 부모님 명의로 보험을 가입한다고 하더라도 ‘가입경력 지정 제도’를 통해 가입경력은 운전자인 본인이 인정받을 수 있다.

자동차 보험 부모님 밑으로 넣는 방법은?

1. 자동차 공동명의 이전하기

자동차 보험을 가입하기 전에 부모님 밑으로 가입하기 위해서는 우선 자동차 명의 일부가 부모님께 속해있어야 한다.

보통은 본인 99%: 부모님 1% 비율로 공동명의 지분을 넘기고 공동명의로 차량을 보유하는 경우가 많다.

자동차를 구입할 때 부모님 명의를 넣거나 자동차 사업 등록소에서 명의 이전을 통해 지분 일부를 넘길 수 있다.

2. 부모님 명의 자동차 보험 가입하기

가입하고자 하는 자동차 보험사를 통해 본인 명의가 아닌 부모님 명의로 자동차 보험에 가입하게 된다.

부모님 밑으로 자동차 보험을 가입하는 경우 평균적으로 20% ~ 30% 이상 저렴한 가격에 자동차 보험 가입이 가능하다.

이것은 부모님의 운전 경력과 무사고 경력, 벌점 여부, 사고 이력에 따라 할인율에 차이가 발생할 수 있다.

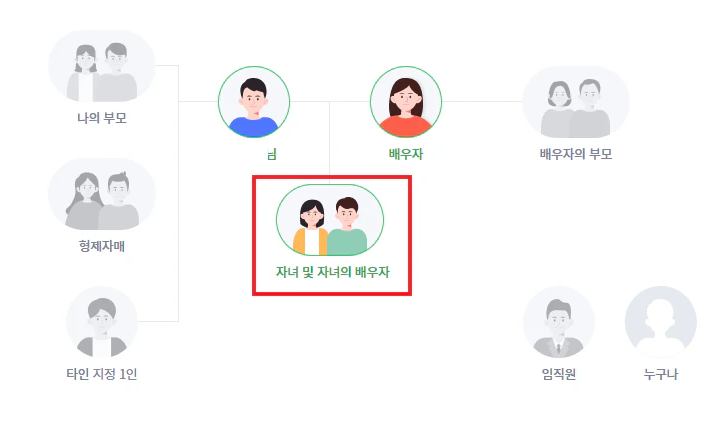

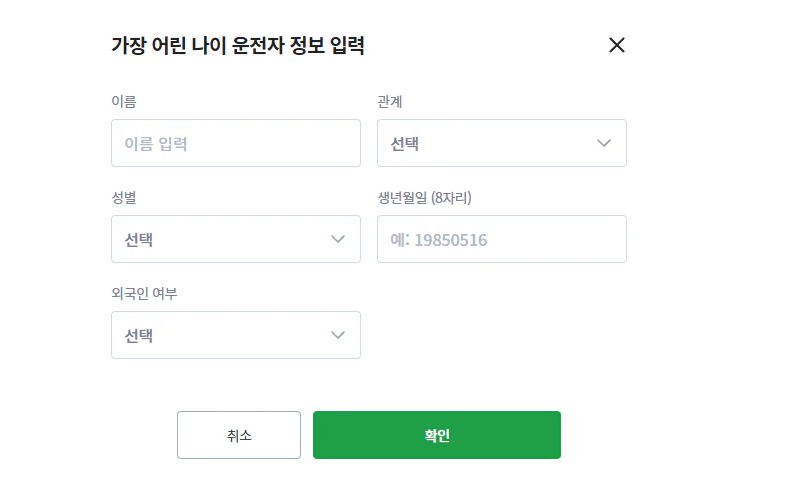

3. 가족 한정 특약 – 1인 지정

부모님 명의로 자동차 보험을 가입할 때 자동차 보험 인정 대상을 가족 한정 또는 1인 지정을 통해서 본인을 추가해야 한다.

여러 가족이 함께 이용하는 경우 가족 보험을 드는 것이 좋으며 보험료 산정은 나이가 제일 어린 사람을 기준으로 책정된다.

가족 한정의 경우 운전자가 아무리 많다고 하더라도 최소 연령을 대상으로 보험료가 정해지게 된다.

4. 가입경력 인정 신청

가입경력 인정 제도는 자동차 보험 가입자인 부모님이 아닌 본인에게 운전 경력을 인정해 주는 제도이다.

추후에 자신 명의로 자동차 보험을 가입하게 되며 운전경력을 인정받아 할인된 가격에 자동차 보험에 가입이 가능하다.

자동차 보험 부모님 명의 장단점은?

자동차 보험을 부모님 명의로 가입했을 때에는 각각 장점과 단점이 존재하니 이 점에 유의해서 가입하길 바란다.

장점

1. 저렴한 자동차 보험료

나이가 어린 본인이 단독으로 자동차 보험에 가입할 때보다 훨씬 저렴한 가격에 자동차 보험을 가입할 수 있다.

이는 부모님의 무사고 경력이 길면 길수록 높은 할인율이 자동차 보험 가입 시 적용된다.

2. 운전 경력 인정

자동차 보험 가입을 본인 명의가 아닌 부모님 명의로 가입하더라도 자신이 운전 경력을 인정받을 수 있다.

이는 추후 자신이 독립적으로 자동차 보험을 가입할 때 할인 요건이 되어 저렴한 가격에 자동차 보험을 가입할 수 있게 된다.

단점

1. 부모님 자동차 보험료 인상 가능성이 존재

해당 자동차는 사실상 부모님 자동차 보험으로 가입되어 있기 때문에 자녀가 사고를 일으켜 보험처리를 하게 된다면 부모님의 무사고 경력이 사라지게 된다.

이는 본인뿐 아니라 부모님의 추후 자동차 보험을 가입할 때 무사고 할인 혜택이 사라지기 때문에 사고를 조심해야 한다.

2. 번거로운 가입 절차

부모님 명의로 자동차 보험을 가입하기 위해서는 공동명의로 차량을 구매해야 하고 자동차 보험 가입을 부탁해야 하는 번거로움이 있다.

추가로 차량을 되팔 때에도 부모님의 매도용 인감 증명서가 필요하고 복잡한 절차가 요구된다는 단점이 있다.

언제까지 부모님 밑으로 가입해야 할까?

자동차 보험을 처음 가입하는 사회초년생의 경우 만 26세를 기점으로 자동차 보험 할증이 크게 차이 나게 된다.

대부분 만 26세가 지나면 갱신 시 부모님 명의 밑으로 가입하기보다는 본인 명의로 자동차 보험을 가입하는 경우가 많다.

아무래도 부모님 밑으로 자동차 보험이 계속 가입되어 있는 상태에서 사고가 발생하여 보험처리를 하게 되면 두명다 보험료가 인상되기 때문이다.

만 26세가 지난 경우 운전 경력을 충분히 쌓았다면 독립적으로 자동차 보험을 가입해도 충분히 저렴하게 가입할 수 있다.

부모님 밑으로 가입이 어려운 경우는?

부모님이 이미 자동차 사고 경력이 많거나 벌점이 높은 자동차 보험료가 오히려 비싸질 수 있다.

또는 자녀가 자동차를 이용하는 횟수가 적은 경우에는 자동차 보험료가 부담될 수 있다.

이럴 경우에는 임시운전 특약을 이용해 부모님 명의 자동차를 일시적으로 보험에 가입하고 이용할 수 있다.

임시운전자 특약 가입

임시운전 특약은 자동차 보험 가입자 명의 외에도 최소 1일부터 최대 30일까지 자동차 보험 가입 대상을 확대할 수 있는 특약이다.

1일에 보통 4천 원 ~ 5천 원 내외의 저렴한 가입비로 자동차 보험에 가입할 수 있어 자동차를 이용할 때만 가입할 수 있다.

단, 최소 1일 전에는 임시운전 특약을 통해서 자동차 보험 가입 범위를 확대해야 하며 자동차 보험사를 통해 신청할 수 있다.

다른 볼만한 이야기.